آموزش بورسی کورد بورس

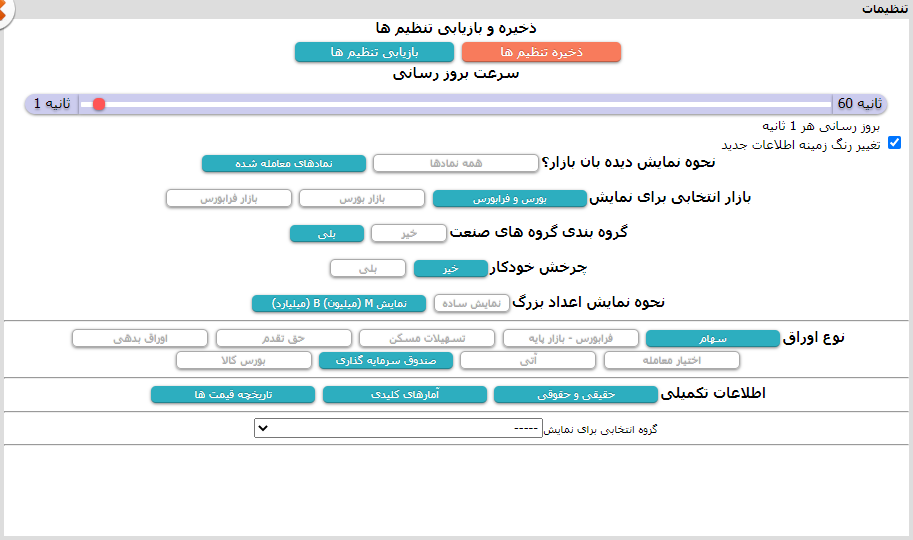

یکی از امکانات مهم و کاربردی سایت بورس تهران، قابلیت فیلتر نویسی میباشد که امکان انتخاب و تحلیل سهام را راحتتر میکند. این گزینه در منوی بالای صفحهی دیدهبان بازار در سایت بورس تهران (www.tsetmc.com) قرار دارد.

توجه داشته باشید، فیلترها یکی از روشهای تحلیلی در بورس است و نباید به تنهایی معیار خرید و فروش قرار گیرد. جهت معاملهگری و تأیید سهمهای خروجی فیلترها، میبایست تحلیل فاندامنتال (بنیادی)، تحلیل تکنیکال (فنی) و تابلو خوانی، روانشناسی و رفتار شناسی آنها را نیز بررسی کرد تا ریسک سرمایهگذاری شما کاهش یابد.

هر کسی میبایست متناسب با سرمایه، شخصیت، سن، میزان ریسکپذیری و تایمفریم سرمایهگذاری خود، استراتژی معاملاتیاش را تعیین کند.

همواره جدیدترین و بهترین فیلترهایی که نوشتهام بررسی میشوند تا بدون مشکل بتوانید از آنها استفاده کنید؛ این فیلترها در صورت وم آپدیت و فیلترهای جدید نیز اضافه میشوند.

توجه 1: جهت استفادهی دقیق و بدون خطا از فیلترها، بهتر است تنظیمات دیدهبان بازار بورس را مانند تصویر زیر انجام دهید؛ در صورتی که هیچ سهمی نمایش داده نشد، احتمالاً شروط فیلتر مربوطه را نداشته و یا سایت بورس مشکل فنی موقت دارد که میبایست در زمانهای مختلف و یا با مرورگرهای مختلف امتحان کنید. در صورتی که سؤال یا پیشنهادی دارید، در قسمت نظرات (انتهای مطلب) مطرح نمائید.

توجه 2: هرگونه کپیبرداری از فیلترهای اختصاصی این وبسایت بدون درج نام و لینک منبع یا فروش آنها ممنوع و پیگرد قانونی خواهد داشت.

توجه 3: فیلترهای هر کادر (باکس) بهصورت جداگانه استفاده شود.

بیش از 500 فیلتر مهم و کاربردی بورس:

1. ورود پول هوشمند (فیلتر طلایی 1):

(tvol)>(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30)&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0

2. ورود پول هوشمند (فیلتر طلایی 2):

(tvol)>1.25*[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0

3. ورود پول هوشمند (فیلتر طلایی 3):

(tvol)>1.5*[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0

4. ورود پول هوشمند و کد به کد حقوقی به حقیقی (فیلتر طلایی 4):

(tvol)>(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30)&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

5. ورود پول هوشمند و کد به کد حقوقی به حقیقی (فیلتر طلایی 5):

(tvol)>1.25*[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

6. ورود پول هوشمند و کد به کد حقوقی به حقیقی (فیلتر طلایی 6):

(tvol)>1.5*[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)>=(pc)&&(plp)>0&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

7. ورود پول (1):

(tvol)>([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)

8. ورود پول (2):

(tvol)>[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)

9. ورود پول (3):

(tvol)>[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)

10. ورود پول و کد به کد حقوقی به حقیقی (1):

(tvol)>([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

11. ورود پول و کد به کد حقوقی به حقیقی (2):

(tvol)>[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

12. ورود پول و کد به کد حقوقی به حقیقی (3):

(tvol)>[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>=((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)

13. سهمهایی که حجم خرید حقیقیها بیش از 50% و حجم فروش حقوقیها بیش از 50% معاملات و قدرت خریداران حقیقی بیشتر از قدرت فروشندگان حقیقی است (کد به کد حقوقی به حقیقی):

(ct).Buy_I_Volume>0.5*(tvol)&&(ct).Sell_N_Volume>0.5*(tvol)&&((ct).Buy_I_Volume/(ct).Buy_CountI)>((ct).Sell_I_Volume/(ct).Sell_CountI)

14. سهمهایی که حجم خرید حقیقیها بیش از 70% و حجم فروش حقوقیها بیش از 70% معاملات است (کد به کد حقوقی به حقیقی):

(ct).Buy_I_Volume>0.7*(tvol)&&(ct).Sell_N_Volume>0.7*(tvol)

15. سهمهایی که تعداد خریداران حقوقی بیش از 2 برابر تعداد فروشندگان حقوقی و قدرت خریداران حقیقی بیشتر از قدرت فروشندگان حقیقی است:

(ct).Buy_CountN>=2*((ct).Sell_CountN)&&((ct).Buy_I_Volume/(ct).Buy_CountI)>((ct).Sell_I_Volume/(ct).Sell_CountI)

16. سهمهایی که تعداد خریداران حقوقی بیش از 5 برابر تعداد فروشندگان حقوقی است:

(ct).Buy_CountN>=5*((ct).Sell_CountN)

17. خروج پول هوشمند (1):

(tvol)>(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30)&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0

. خروج پول هوشمند (2):

(tvol)>1.25*[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0

19. خروج پول هوشمند (3):

(tvol)>1.5*[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0

20. خروج پول هوشمند و کد به کد حقیقی به حقوقی (1):

(tvol)>(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30)&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

21. خروج پول هوشمند و کد به کد حقیقی به حقوقی (2):

(tvol)>1.25*[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

22. خروج پول هوشمند و کد به کد حقیقی به حقوقی (3):

(tvol)>1.5*[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(pl)<=(pc)&&(plp)<0&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

23. خروج پول (1):

(tvol)>([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

24. خروج پول (2):

(tvol)>[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

25. خروج پول (3):

(tvol)>[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

26. خروج پول و کد به کد حقیقی به حقوقی (1):

(tvol)>([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

27. خروج پول و کد به کد حقیقی به حقوقی (2):

(tvol)>[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

28. خروج پول و کد به کد حقیقی به حقوقی (3):

(tvol)>[is6]&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)&&(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)

29. سهمهایی که حجم خرید حقوقیها بیش از 50% و حجم فروش حقیقیها بیش از 50% معاملات و قدرت فروشندگان حقیقی بیشتر از قدرت خریداران حقیقی است (کد به کد حقیقی به حقوقی):

(ct).Buy_N_Volume>0.5*(tvol)&&(ct).Sell_I_Volume>0.5*(tvol)&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

30. سهمهایی که حجم خرید حقوقیها بیش از 70% و حجم فروش حقیقیها بیش از 70% معاملات است (کد به کد حقیقی به حقوقی):

(ct).Buy_N_Volume>0.7*(tvol)&&(ct).Sell_I_Volume>0.7*(tvol)

31. سهمهایی که تعداد فروشندگان حقوقی بیش از 2 برابر تعداد خریداران حقوقی و قدرت فروشندگان حقیقی بیشتر از قدرت خریداران حقیقی است:

(ct).Sell_CountN>=2*((ct).Buy_CountN)&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

32. سهمهایی که تعداد فروشندگان حقوقی بیش از 5 برابر تعداد خریداران حقوقی است:

(ct).Sell_CountN>=5*((ct).Buy_CountN)

33. سهمهایی که اختلاف قیمت آخرین معامله با قیمت پایانی حداقل مثبت 3% و قدرت خریداران حقیقی بیشتر از قدرت فروشندگان حقیقی است (الگوی ساعت مثبت یا تیک صعودی):

(pl)>=(pc)*1.03&&((ct).Buy_I_Volume/(ct).Buy_CountI)>((ct).Sell_I_Volume/(ct).Sell_CountI)

34. سهمهایی که درصد قیمت آخرین معامله حداقل 2% بیشتر از درصد قیمت پایانی و قدرت خریداران حقیقی بیشتر از قدرت فروشندگان حقیقی است (الگوی ساعت مثبت یا تیک صعودی):

(plp)-(pcp)>2&&(plc)<0&&(pmin)==(tmin)&&((ct).Buy_I_Volume/(ct).Buy_CountI)>((ct).Sell_I_Volume/(ct).Sell_CountI)

35. سهمهایی که اختلاف قیمت آخرین معامله با قیمت پایانی حداقل مثبت 3% است (الگوی ساعت یا تیک):

(pl)>=(pc)*1.03

36. سهمهایی که درصد قیمت آخرین معامله حداقل 2% بیشتر از درصد قیمت پایانی است (الگوی ساعت یا تیک):

(plp)-(pcp)>2&&(plc)<0&&(pmin)==(tmin)

37. سهمهایی که اختلاف قیمت آخرین معامله با قیمت پایانی حداقل منفی 3% و قدرت فروشندگان حقیقی بیشتر از قدرت خریداران حقیقی است (الگوی ساعت منفی یا تیک نزولی):

(pl)*1.03<=(pc)&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

38. سهمهایی که درصد قیمت آخرین معامله حداقل 2% کمتر از درصد قیمت پایانی و قدرت فروشندگان حقیقی بیشتر از قدرت خریداران حقیقی است (الگوی ساعت منفی یا تیک نزولی):

(pcp)-(plp)>2&&((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

39. سهمهایی که اختلاف قیمت آخرین معامله با قیمت پایانی حداقل منفی 3% است (الگوی ساعت یا تیک):

(pl)*1.03<=(pc)

40. سهمهایی که درصد قیمت آخرین معامله حداقل 2% کمتر از درصد قیمت پایانی است (الگوی ساعت یا تیک):

(pcp)-(plp)>2

41. سهمهایی که امروز حداقل 5 برابر میانگین حجم ماهیانه معامله شدهاند (حجمهای مشکوک):

(tvol)>5*(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30)

42. افزایش حجم معاملات نسبت به 3 ماه و 12 ماه گذشته (حجمهای مشکوک):

(tvol)>[is5]&&(tvol)>2*[is6]

43. سهمهایی که ورود یا خروج نقدینگی داشتهاند و حجم معاملات 4 برابر میانگین حجم هفته گذشته است:

(tvol)>4*(([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J)/6)

44. سهمهایی که چند روز است منفی هستند و حجم معاملات بیشتر از میانگین ماهانه است:

(pc)<0.97*[ih][0].PClosing&&[ih][0].PClosing<0.97*[ih][1].PClosing&&[ih][1].PClosing<0.97*[ih][2].PClosing&&[ih][2].PClosing<0.97*[ih][3].PClosing&&(tvol)>=([ih][0].QTotTran5J+[ih][1].QTotTran5J+[ih][2].QTotTran5J+[ih][3].QTotTran5J+[ih][4].QTotTran5J+[ih][5].QTotTran5J+[ih][6].QTotTran5J+[ih][7].QTotTran5J+[ih][8].QTotTran5J+[ih][9].QTotTran5J+[ih][10].QTotTran5J+[ih][11].QTotTran5J+[ih][12].QTotTran5J+[ih][13].QTotTran5J+[ih][14].QTotTran5J+[ih][15].QTotTran5J+[ih][16].QTotTran5J+[ih][17].QTotTran5J+[ih][].QTotTran5J+[ih][19].QTotTran5J+[ih][20].QTotTran5J+[ih][21].QTotTran5J+[ih][22].QTotTran5J+[ih][23].QTotTran5J+[ih][24].QTotTran5J+[ih][25].QTotTran5J+[ih][26].QTotTran5J+[ih][27].QTotTran5J+[ih][28].QTotTran5J+[ih][29].QTotTran5J)/30

45. سهمهایی که حجم معاملات افزایش یافته و قدرت خریداران حقیقی بیش از 3 برابر قدرت فروشندگان حقیقی است:

(tvol)>[is5]&&((ct).Buy_I_Volume/(ct).Buy_CountI)>3*((ct).Sell_I_Volume/(ct).Sell_CountI)

46. سهمهایی که قیمت آخرین معامله بیش از 1% مثبت و قیمت پایانی بیش از 1% منفی است:

(plp)>1&&(pcp)<-1

47. سهمهایی که در حال برگشت قیمتی از منفی به مثبت هستند و میتوان برای نوسانگیری روزانه به کار برد:

(pcp)<-3&&(plp)>-3

48. سهمهایی که روند نزولیشان تمام شده و آمادهی روند صعودی هستند:

(pf)<(py)&&(plp)<1&&(tno)>10&&(pl)>(py)

49. صف فروشهایی که جمع شدهاند و گارد صعودی گرفتهاند:

(tvol)>(bvol)&&(pmin)==(tmin)&&(((pl)-(pc))/(pl))*100>1.5&&(ct).Sell_CountI>=(ct).Buy_CountI&&(tno)>20

50. سهمهایی که در روند صعودی تثبیت شدهاند و صف خرید نیستند:

(pl)>1.01*(pf)&&(tno)>10&&(pf)>1.01*(py)&&(pl)!=(tmax)

51. سهمهایی که تقاضای بالایی در قیمتهای مثبت دارند:

((qd1)+(qd2)+(qd3))>50*((qo1)+(qo2)+(qo3))&&(pl)==(pmax)

52. سهمهایی که در آستانهی صف خرید هستند (1):

(po1)<=(tmax)&&(po1)>=(tmax)-1&&(pd1)<(tmax)

53. سهمهایی که در آستانهی صف خرید هستند (2):

(pl)>=0.994*(tmax)&&(qo1)>0

54. سهمهایی که در آستانهی صف خرید هستند (3):

(plp)>+4.6&&(qd1)>0

55. سهمهایی که در آستانهی صف خرید هستند (4):

(pl)>=(tmax)-6&&(pl)<=(tmax)&&(po1)<=(tmax)&&(zo1)!=0

56. سهمهایی که کندل چکش یا مرد آویزان دارند (1):

(pl)>(pf)&&(pmax)-(pl)<0.2*((pmax)-(pmin))&&(pl)-(pf)>=0.25*((pmax)-(pmin))&&(pl)-(pf)<0.33*((pmax)-(pmin))

57. سهمهایی که کندل چکش یا مرد آویزان دارند (2):

(pl)>(pc)&&(pmax)>(pmin)&&(pl)>(py)&&(pmax)>(py)&&(pf)>=(py)&&(pl)>(pmin)&&(pl)>(pf)&&(pl)/(pf)<1.015&&(pl)/(pf)>1.005&&(pmax)==(pl)&&(tno)>1

58. سهمهایی که در یک ماه گذشته بیش از 20% افت داشتهاند:

([ih][20].PriceMax-(pl))/[ih][20].PriceMax>.20

59. سهمهایی که در 5 روز گذشته منفی معامله شدهاند:

[ih][5].PClosing>[ih][4].PClosing&&[ih][4].PClosing>[ih][3].PClosing&&[ih][3].PClosing>[ih][2].PClosing&&[ih][2].PClosing>[ih][1].PClosing&&[ih][1].PClosing>[ih][0].PClosing

60. سهمهایی که حداقل 3 روز است بیش از 4% منفی هستند:

(pcp)<-4&&[ih][0].PClosing<0.96*[ih][1].PClosing&&[ih][1].PClosing<0.96*[ih][2].PClosing

61. سهمهایی که کمترین قیمت را نسبت به 3 روز گذشته دارند:

(pl)<[ih][2].PriceMin&&(pl)<[ih][1].PriceMin&&(pl)<[ih][0].PriceMin

62. سهمهایی که صف خرید هستند:

(pd1)==(tmax)&&(qd1)>0

63. سهمهایی که صف خرید کم حجم دارند:

(pd1)==(tmax)&&(qd1)>=.2*(bvol)&&(qd1)<=(bvol)

64. سهمهایی که حجم صف خرید آنها بیشتر از حجم مبنا است:

(pd1)==(tmax)&&(qd1)>(bvol)

65. سهمهایی که حجم صف خرید آنها بیش از 2 برابر حجم مبنا است:

(pd1)==(tmax)&&(qd1)>=2*(bvol)

66. سهمهایی که حجم صف خرید آنها بیش 1 میلیون است:

(pd1)==(tmax)&&(qo1)==0&&(qd1)>=1000000

67. سهمهایی که حجم صف خرید آنها زیر 1 میلیون است:

(po1)==(tmin)&&(qd1)==0&&(qo1)<1000000

68. سهمهایی که امروز از مثبت به منفی رفتهاند:

(pf)>(py)&&(pl)<(py)

69. سهمهایی که امروز از منفی به مثبت رفتهاند:

(pf)<(py)&&(pl)>(py)

70. سهمهایی که امروز مثبت بسته شدهاند (1):

(pl)>(py)

71. سهمهایی که امروز مثبت بسته شدهاند (2):

(plc)>0

72. سهمهایی که امروز مثبت بسته شدهاند (3):

(plp)>0

73. سهمهایی که امروز منفی بسته شدهاند (1):

(pl)<(py)

74. سهمهایی که امروز منفی بسته شدهاند (2):

(plc)<0

75. سهمهایی که امروز منفی بسته شدهاند (3):

(plp)<0

76. سهمهایی که امروز منفی بسته شدهاند و احتمالاً فردا نیز منفی باشند:

(pl)<(py)&&(pc)>0

77. سهمهایی که سفارشهای خریداران سنگین و تعداد خریداران حقیقی بیشتر از تعداد فروشندگان حقیقی است:

(qd1)*(pd1)+(qd2)*(pd2)+(qd3)*(pd3)>=2*((qo1)*(po1)+(qo2)*(po2)+(qo3)*(po3))&&(pl)>=(py)&&(pl)!=(tmax)&&(tno)>30&&(ct).Buy_CountI>=(ct).Sell_CountI

78. سهمهایی که در آستانهی صف فروش هستند:

(pl)<=1.006*(tmin)&&(qd1)>0

79. سهمهایی که صف فروش هستند:

(pl)==(tmin)&&(po1)==(tmin)

80. سهمهایی که حجم صف فروش آنها بیشتر از حجم مبنا است:

(pl)==(tmin)&&(po1)==(tmin)&&(qo1)>(bvol)

81. سهمهایی که حجم صف فروش آنها بیش از 2 برابر حجم مبنا است:

(po1)==(tmin)&&(qo1)>=2*(bvol)

82. سهمهایی که حجم صف فروش آنها زیر 1 میلیون است:

(po1)==(tmin)&&(qd1)==0&&(qo1)<1000000

83. سهمهایی که حجم صف فروش آنها بیش 1 میلیون است:

(po1)==(tmin)&&(qd1)==0&&(qo1)>=1000000

84. سهمهایی که قیمت آخرین معامله آنها بالاترین قیمت روزشان است:

(pmax)==(pl)

85. سهمهایی که قیمت آخرین معامله آنها پایینترین قیمت روزشان است:

(pmin)==(pl)

86. شرکتهایی که تعداد سهامشان بیش از 50 میلیارد است (بزرگترین شرکتهای بورسی):

(z)>=50000000000

87. شرکتهایی که تعداد سهامشان زیر 100 میلیون است (کوچکترین شرکتهای بورسی):

(z)<=100000000

88. شرکتهایی که ارزش بازارشان بیش از 50 هزار میلیارد تومان است (شرکتهای دارای بالاترین ارزش بازار در بورس و فرابورس 1):

(z)*(pc)>=500000000000000

89. شرکتهایی که ارزش بازارشان بیش از 20 هزار میلیارد تومان است (شرکتهای دارای بالاترین ارزش بازار در بورس و فرابورس 2):

(mv)>=500000000000000

90. شرکتهایی که ارزش بازارشان زیر 700 میلیارد تومان است (شرکتهای دارای پایینترین ارزش بازار در بورس و فرابورس 1):

(z)*(pc)<=7000000000000

91. شرکتهایی که ارزش بازارشان زیر 700 میلیارد تومان است (شرکتهای دارای پایینترین ارزش بازار در بورس و فرابورس 2):

(mv)<=7000000000000

92. سهمهایی که قیمتشان زیر 800 تومان است (ارزانترین سهام بازار بورس و فرابورس):

(pc)<8000

93. سهمهایی که قیمتشان زیر 1000 تومان است:

(pc)<10000

94. سهمهایی که قیمتشان بیش از 10000 تومان است (گرانترین سهام بازار بورس و فرابورس):

(pc)>=100000

95. سهمهایی که قیمتشان 500 تا 1000 تومان است:

(pc)>=5000&&(pc)<=10000

96. شرکتهایی که P/E بالای 300 دارند (شرکتهای دارای بالاترین P/E بر مبنای TTM در بازار بورس و فرابورس):

(pe)>=300

97. شرکتهایی که P/E زیر 15 دارند (شرکتهای دارای پایینترین P/E بر مبنای TTM در بازار بورس و فرابورس):

(pe)<=15

98. شرکتهایی که EPS بالای 500 تومان دارند:

(eps)>=5000

99. سهمهایی که تعداد معاملاتشان بیش از 5000 است:

(tno)>=5000

100. سهمهایی که تعداد معاملاتشان زیر 100 است:

(tno)<=100

101. سهمهایی که حجم معاملاتشان بیش از 50 میلیون است:

(tvol)>=50000000

102. سهمهایی که حجم معاملاتشان زیر 100 هزار است:

(tvol)<=100000

103. سهمهایی که ارزش معاملاتشان بیش از 5 میلیارد تومان است:

(tval)>=50000000000

104. سهمهایی که ارزش معاملاتشان زیر 100 میلیون تومان است:

(tval)<=1000000000

105. سهمهایی که دیروز قیمت پایانی منفی و قیمت آخرین معامله مثبت بوده است:

[ih][0].PClosing<[ih][1].PClosing&&[ih][0].PDrCotVal>[ih][1].PClosing

106. سهمهایی که دیروز قیمت پایانی مثبت و قیمت آخرین معامله منفی بوده است:

[ih][0].PClosing>[ih][1].PClosing&&[ih][0].PDrCotVal<[ih][1].PClosing

107. سهمهای مثبت دیروز:

[ih][0].PDrCotVal>[ih][1].PClosing

108. سهمهایی که دیروز صف خرید بودهاند:

[ih][0].PDrCotVal==Math.floor([ih][1].PClosing*1.05)

109. سهمهایی که دیروز صف فروش بودهاند:

[ih][0].PDrCotVal==Math.ceil([ih][1].PClosing*0.95)

110. سهمهایی که قیمت پایانی امروز بیشتر از قیمت دیروز است:

(pc)>(py)

111. سهمهایی که قیمت پایانی امروز کمتر از قیمت دیروز است:

(pc)<(py)

112. سهمهایی که کندل دوجی صلیب (پایه بلند یا ستاره) ساختهاند:

(pf)==(pl)&&(pmax)>(pl)&&(pmin)<(pl)

113. سهمهایی که میانگین قیمت 3 روزه آنها از میانگین قیمت 14 روزه بیشتر است:

(([ih][0].PClosing+[ih][1].PClosing+[ih][2].PClosing)/3)>(([ih][0].PClosing+[ih][1].PClosing+[ih][2].PClosing+[ih][3].PClosing+[ih][4].PClosing+[ih][5].PClosing+[ih][6].PClosing+[ih][7].PClosing+[ih][8].PClosing+[ih][9].PClosing+[ih][10].PClosing+[ih][11].PClosing+[ih][12].PClosing+[ih][13].PClosing)/14)

114. سهمهایی که قدرت خریداران حقیقی بیشتر از قدرت فروشندگان حقیقی است:

((ct).Buy_I_Volume/(ct).Buy_CountI)>((ct).Sell_I_Volume/(ct).Sell_CountI)

115. سهمهایی که قدرت فروشندگان حقیقی بیشتر از قدرت خریداران حقیقی است:

((ct).Buy_I_Volume/(ct).Buy_CountI)<((ct).Sell_I_Volume/(ct).Sell_CountI)

116. سهمهایی که قدرت خریداران حقیقی بیش از 5 برابر قدرت فروشندگان حقیقی است:

((ct).Buy_I_Volume/(ct).Buy_CountI)>=5*((ct).Sell_I_Volume/(ct).Sell_CountI)

117. سهمهایی که حجم خرید حقوقیها بیشتر از حجم خرید حقیقیها است:

(ct).Buy_N_Volume>(ct).Buy_I_Volume

1. سهمهایی که حجم خرید حقوقیها بیشتر از فروششان است:

(ct).Buy_N_Volume>(ct).Sell_N_Volume

119. سهمهایی که حجم خرید حقوقیها بیش از نصف حجم کل معاملات است:

(ct).Buy_N_Volume>(tvol)*0.5

120. سهمهایی که حجم خرید حقوقیها بیشتر از میانگین حجم معاملات 3 ماه گذشته است:

(ct).Buy_N_Volume>[is5]

121. سهمهایی که حجم فروش حقوقیها بیشتر از حجم فروش حقیقیها است:

(ct).Sell_N_Volume>(ct).Sell_I_Volume

122. سهمهایی که حجم فروش حقوقیها بیش از 10 برابر میزان خریدشان است:

(ct).Sell_N_Volume>10*(ct).Buy_N_Volume

123. سهمهایی که حجم فروش حقوقیها بیشتر از میانگین حجم معاملات 3 ماه گذشته است:

(ct).Sell_N_Volume>[is5]

124. سهمهایی که حجم خرید حقیقیها بیشتر از میانگین حجم معاملات 3 ماه گذشته است:

(ct).Buy_I_Volume>[is5]

125. سهمهایی که حجم فروش حقیقیها بیشتر از میانگین حجم معاملات 3 ماه گذشته است:

(ct).Sell_I_Volume>[is5]

126. سهمهایی که تعداد خریداران حقیقی بیش از 2 برابر تعداد فروشندگان حقیقی است:

(ct).Buy_CountI>=2*((ct).Sell_CountI)

127. سهمهایی که تعداد فروشندگان حقیقی بیش از 2 برابر تعداد خریداران حقیقی است:

(ct).Sell_CountI>=2*((ct).Buy_CountI)

128. سهمهایی که حجم سفارشهای خرید بیش از 10 برابر حجم سفارشهای فروش است:

((qd1)+(qd2)+(qd3))>(10*((qo1)+(qo2)+(qo3)))

129. سهمهایی که حجم سفارشهای فروش بیش از 10 برابر حجم سفارشهای خرید است:

((qo1)+(qo2)+(qo3))>(10*((qd1)+(qd2)+(qd3)))

130. فشار فروش حقیقی و حقوقی:

(qd1)+(qd2)+(qd3)<((qo1)+(qo2)+(qo3))/10

131. افزایش حجم معاملات بیش از میانگین حجم 3 ماه گذشته:

(tvol)>[is5]

132. افزایش حجم معاملات بیش از 3 برابر میانگین حجم 3 ماه گذشته:

(tvol)>3*[is5]

133. افزایش حجم معاملات بیش از 5 برابر میانگین حجم 12 ماه گذشته:

(tvol)>5*[is6]

134. سهمهایی که نوسان بیش از 5% در روز داشتهاند:

((pmax)-(pmin))/(pmin)>=0.05

135. سهمهایی که درصد تغییر قیمت آخرین معامله آنها بیش از 3 درصد باشد:

(plp)>=3

136. سهمهایی که درصد تغییر قیمت آخرین معامله آنها زیر 3 درصد باشد:

(plp)<=-3

137. سهمهایی که درصد تغییر قیمت پایانی آنها بیش از 3 درصد باشد:

(pcp)>=3

138. سهمهایی که درصد تغییر قیمت پایانی آنها زیر 3 درصد باشد:

(pcp)<=-3

139. سهمهایی که کمترین قیمت امروز آنها بیشتر از قیمت دیروز است:

(py)<(pmin)

140. سهمهایی که بیشترین قیمت امروز آنها کمتر از قیمت دیروز است:

(py)>(pmax)

141. سهمهایی که اولین قیمت امروز آنها بیشتر یا مساوی قیمت دیروز است:

(pf)>=(py)

142. سهمهایی که اولین قیمت امروز آنها کمتر یا مساوی قیمت دیروز است:

(pf)<=(py)

143. سهمهایی که قیمت آخرین معامله بیشتر یا مساوی قیمت پایانی است:

(pl)>=(pc)

144. سهمهایی که قیمت آخرین معامله کمتر یا مساوی قیمت پایانی است:

(pl)<=(pc)

145. سهمهایی که تغییر قیمت آخرین معامله بیش از 1000 ریال است:

(plc)>=1000

146. سهمهایی که تغییر قیمت آخرین معامله کمتر از 50 ریال است:

(plc)<=50

147. سهمهایی که تغییر قیمت پایانی بیش از 1000 ریال است:

(pcc)>=1000

148. سهمهایی که تغییر قیمت پایانی کمتر از 50 ریال است:

(pcc)<=50

149. سهمهایی که حجم معاملاتشان بیشتر از حجم مبنا است:

(tvol)>(bvol)

150. نمایش معاملات بلوکی:

(l)[(l).length-1]=='2'

151. نمایش معاملات عمده:

(l)[(l).length-1]=='4'

152. شرکتهای زیانده:

(eps)<0

153. نمایش حق تقدمها:

(l)[(l).length-1]=='ح'

154. سهمهایی که حجم مبنای آنها 1 است:

(bvol)==1

155. دیدهبان بازار فقط گروه خاصی را نمایش دهد (مثال: گروه زراعت – کد گروهها در سایت بورس قابل مشاهده است):

(cs)==01

156. دیدهبان بازار فقط سهمهای پورتفوی شما را نمایش دهد (نماد سهمهای خود را جایگزین کنید):

(l).indexOf("شستا")==0(l).indexOf("فولاد")==0 || (l).indexOf("شستا")==0

157. سهمهایی که پایینترین درصد قیمت آخرین معامله و پایانی را دارند:

(pd1)==(tmin)&&(pc)==(pl)

158. سهمهایی که بالاترین درصد قیمت آخرین معامله و پایانی را دارند:

(pd1)==(tmax)&&(pc)==(pl)

159. شرکتهای کوچکی که خرید سهامداران حقوقی بیش از 30 درصد حجم معاملات است:

(z)*(pc)<=5000000000000&&(ct).Sell_N_Volume<=(ct).Buy_N_Volume&&(ct).Buy_N_Volume>=0.3*(tvol)

160. سهمهایی که قیمت آخرین معامله بالاترین قیمت روز است و صف خرید نیستند:

(pl)==(pmax)&&(pl)!=(tmax)

161. سهمهایی قیمت پایانی امروزشان بیشتر از دیروز، سفارشهای خرید بیش از 3 برابر سفارشهای فروش و حجم معاملات بیش از حجم مبنا است:

(pc)>(py)&&(tvol)>=(bvol)&&((qd1)+(qd2)+(qd3))>(3*((qo1)+(qo2)+(qo3)))

162. سهمهایی که سفارشهای خرید بیش از 100 برابر سفارشهای فروش است:

((qd1)+(qd2)+(qd3))>(100*((qo1)+(qo2)+(qo3)))

163. سهمهایی که پیشبینی میشود فردا مثبت باشند:

(tno)>50&&(tvol)>(bvol)&&(bvol)<=7000000&&(plp)>=(pcp)+1.5&&(eps)>0

164. سهمهایی که چندین روز منفی بودهاند و در حال برگشت روند از منفی به مثبت هستند:

((pl)<((pf)-((pf)-(pmin))/2)&&(pl)>((pmin)+((pf)-(pmin))/4)&&(plp)<=1&&(tno)>10&&(pf)>(pmin)&&(pf)>(py)) || ((pf)<(py)&&(plp)<1&&(tno)>10&&(pl)>(py)) || ((pl)>1.01*(pf)&&(tno)>10&&(pf)>1.01*(py)&&(pl)!=(tmax)) || ((pl)>1.02*(pf)&&(tno)>10&&(pl)!=(tmax)) || ((pf)<1.01*(pmin)&&(plp)<=1&&(tno)>10&&(pl)>1.02*(pmin))

165. سهمهایی که قیمت آخرین معامله 10 درصد کمتر از قیمت 21 روز پیش است:

[ih][21].PClosing<(pl)-((pl)*0.1)

166. سهمهایی که حداقل 3 روز اخیر صف فروش بودهاند:

(py)>(pf)&&(pmin)==(pmax)&&(pmin)==(pl)&&[ih][0].PriceYesterday>[ih][0].PriceFirst&&[ih][0].PriceMin==[ih][0].PriceMax&&[ih][0].PriceMin==[ih][0].PDrCotVal&&[ih][1].PriceYesterday>[ih][1].PriceFirst&&[ih][1].PriceMin==[ih][1].PriceMax&&[ih][1].PriceMin==[ih][1].PDrCotVal

167. سهمهایی که حداقل 3 روز اخیر صف خرید بودهاند:

(py)<(pf)&&(pmin)==(pmax)&&(pmin)==(pl)&&[ih][0].PriceYesterday<[ih][0].PriceFirst&&[ih][0].PriceMin==[ih][0].PriceMax&&[ih][0].PriceMin==[ih][0].PDrCotVal&&[ih][1].PriceYesterday<[ih][1].PriceFirst&&[ih][1].PriceMin==[ih][1].PriceMax&&[ih][1].PriceMin==[ih][1].PDrCotVal

168. سهمهایی که حداقل روز قبل صف خرید بوده است:

[ih][0].PDrCotVal==Math.floor([ih][1].PClosing*1.05)

169. سهمهایی که کندل ستاره ثاقب یا چکش وارونه دارند:

(pc)>(pl)&&(pmax)>(pmin)&&(py)>(pl)&&(py)>=(pf)&&(pl)>(pmin)&&(pl)>(pf)&&(pl)/(pf)<1.015&&(pl)/(pf)>1.005&&(pmax)>(pl)&&(tno)>1

170. سهمهایی که کندل دوجی سنجاقک دارند:

(pmin)<(pl)&&(pl)==(pf)&&(pl)/(pf)<1.005&&(pf)>(pc)&&(pl)>(pc)

171. سهمهایی که درصد قیمت آخرین معامله بین مثبت 2 تا 4 است:

(plp)<=4&&(plp)>=2

172. سهمهایی که قیمت آخرین معامله بیش از 4 درصد بیشتر از روز قبل است:

(plp)>(([ih][0].PDrCotVal-(pl))/[ih][0].PDrCotVal>.4)

173. سهمهایی که نسبت به 2 ماه قبل، 50 درصد افت داشتهاند:

(([ih][59].PriceMax-(pl))/[ih][59].PriceMax>.50)

174. سهمهایی که قیمت اولین معامله بزرگتر و یا یا مساوی پایینترین قیمت است:

(pf)>=(pmin)

175. سهمهایی که قیمت اولین معامله کوچکتر و یا مساوی بالاترین قیمت است:

(pf)<=(pmax)

176. سهمهایی که قیمت پایانی دیروز بیشتر از پایینترین قیمت امروز است:

(py)>(pmin)

177. سهمهایی که قیمت پایانی دیروز کمتر از بالاترین قیمت امروز است:

(py)<(pmax)

178. سهمهایی که قیمت اولین معامله بیشتر از قیمت آخرین معامله است:

(pf)>(pl)

179. سهمهایی که قیمت اولین معامله کمتر از قیمت آخرین معامله است:

(pf)<(pl)

0. سهمهایی که قیمت اولین معامله بیشتر از قیمت پایانی است:

(pf)>(pc)

1. سهمهایی که قیمت اولین معامله کمتر از قیمت پایانی است:

(pf)<(pc)

2. سهمهایی که پایینترین قیمت بیشتر از قیمت پایانی است:

(pmin)>(pc)

3. سهمهایی که پایینترین قیمت با قیمت پایانی برابر است:

(pmin)==(pc)

4. سهمهایی که پایینترین قیمت بزرگتر و یا مساوی قیمت پایانی است:

(pmin)>=(pc)

5. سهمهایی که بالاترین قیمت با پایینترین قیمت برابر است:

(pmin)==(pmax)

6. سهمهایی که قیمت آخرین معامله کمتر از بالاترین قیمت است:

(pl)<(pmax)

7. سهمهایی که قیمت پایانی کمتر از بالاترین قیمت است:

(pc)<(pmax)

8. سهمهایی که قیمت پایانی با بالاترین قیمت برابر است:

(pc)==(pmax)

9. سهمهایی که بالاترین قیمت کمتر از قیمت پایانی است:

(pmax)<(pc)

190. سهمهایی که قیمت پایانی دیروز بیشتر از اولین، کمترین و بیشترین قیمت امروز است:

(py)>(pf)&&(py)>(pmin)&&(py)>(pmax)

191. سهمهایی که قیمت پایانی دیروز بیشتر از قیمت آخرین معامله و کمتر از اولین و کمترین قیمت امروز است:

(py)>(pl)&&(py)<(pf)&&(py)<(pmin)

192. سهمهایی که قیمت پایانی دیروز کمتر بالاترین قیمت، قیمت آخرین معامله و قیمت پایانی امروز است:

(py)<(pmax)&&(py)<(pl)&&(py)<(pc)

193. سهمهایی که قیمت اولین معامله بیشتر از کمترین، بیشترین و قیمت آخرین معامله است:

(pf)>(pmin)&&(pf)>(pmax)&&(pf)>(pl)

194. سهمهایی که قیمت اولین معامله بیشتر از قیمت پایانی و کمتر از بالاترین قیمت است:

(pf)>(pc)&&(pf)<(pmax)

195. سهمهایی که قیمت اولین معامله کمتر از قیمت آخرین معامله و قیمت پایانی است:

(pf)<(pl)&&(pf)<(pc)

196. سهمهایی که پایینترین قیمت کمتر از قیمت آخرین معامله و پایانی و بالاترین قیمت بیشتر از قیمت آخرین معامله است:

(pmin)<(pl)&&(pmin)<(pc)&&(pmax)>(pl)

197. سهمهایی که قیمت پایانی امروز بیشتر از قیمت پایانی دیروز است:

(pc)>[ih][0].PClosing

ا این اوراق درواقع نوعی از اختیار فروش اروپایی است که در آن به خریدار این اوراق اجازه میدهد تا دارایی پایه اختیار که درواقع یکی از سهام پایه میباشد با توجه به قیمت سهام در زمان عرضه اوراق و قیمت اعمال بیمه نماید و بهنوعی کسب بازدهی برای سرمایهگذار تضمین میگردد، درنتیجه این اوراق بهنوعی بیمه سهام میباشند. لازم به ذکر است که عرضهکننده این اوراق شرکت (ناشر) و یا سهامدار عمده است که هدف آنها ایجاد تضمین و اطمینان نسبت به سهام است. حال در ادامه در رابطه با سازوکار عملیاتی اوراق اختیار فروش تبعی نکاتی را خدمت شما عرض میکنم: در ایران شیوه انتشار این اوراق متفاوت از سازوکار مطرحشده در دنیا است. در ایران بهمنظور خرید اوراق اختیار بایستی سهام پایه (سهامی که بابت آن اختیار فروش تبعی منتشر میگردد) را در اختیار داشته باشید. فرض کنید که قرار است اوراق اختیار فروش تبعی برای سهام شرکت سایپا در تاریخ ۱۰ دیماه منتشر گردد. قبل از اینکه شما اقدام به خرید اوراق اختیار نمایید بایستی سهام شرکت سایپا را در سبد خود داشته باشید و این اولین تفاوت بین اوراق اختیار در ایران با سایر کشورهای دنیا است. مثلاً اگر شما میخواهید تعداد ۵۰ هزار اوراق اختیار سایپا را داشته باشید بایستی قبل اعمال دستور خرید این اوراق، تعداد ۵۰ هزار سهم از سایپا را در پرتفوی خود داشته باشید. نکاتی مهم در رابطه با اوراق اختیار فروش تبعی که لازم است بدانید: ۱. این اوراق از نوع اختیار فروش اروپایی میباشند یعنی تنها میتوان در تاریخ سررسید آن را اعمال کرد. ۲. این اوراق قابلیت معامله در بازار ثانویه را ندارند و تنها در یک مرحله در زمان عرضه توسط ناشر مورد معامله قرار میگیرد. ۳. درصد سود و زیان شما با توجه به نوسانات قیمتی سهام تا تاریخ سررسید و اینکه شما در چه قیمتی سهام پایه را خریداری کرده باشید متفاوت است. ۴. توجه نمایید که طبق قانون حتی درصورتیکه شما درخواست اعمال اوراق را به کارگزار بدهید درصورتیکه قیمت روز سهام پایه در تاریخ سررسید کمتر از قیمت اعمال نباشد اوراق سررسید شده اعمال نخواهند شد. ۵.توجه فرمایید ازآنجاییکه اوراق اختیار فروش تبعی قابلیت معامله مجدد را ندارند درنتیجه سهام پایه موضوع این اوراق نیز تا زمان پایان معاملات قابلیت معامله را از دست میدهند و حتماً بایستی به این موضوع توجه فرمایید.

ارزش ذاتی سهم چیست و چگونه محاسبه میشود؟

برای خرید و فروش در بازار سرمایه و بورس، لازم است ملاک و معیارهایی داشته باشیم. تحلیلگران همواره به دنبال پیدا کردن فاکتورهای دقیق هستند تا بتوانند بهترین زمان را برای معامله و کسب سود پیدا کنند. این معیارها در رویکردهای مختلف متفاوت هستند. تحلیلگران بنیادی قبل از هر چیز بررسی میکنند که ارزش ذاتی سهم چیست و چه تفاوتی با قیمت بازار دارد؛ سپس بر اساس این تفاوت برای خرید و فروش اقدام میکنند. این یک دیدگاه بلندمدت است و بر اساس این ایده شکل گرفته است: قیمت هر سهم در نهایت به سمت میانگین ارزش ذاتی آن سهم حرکت خواهد کرد.

ارزش ذاتی سهم چیست؟

ارزش بنیادی یا ارزش ذاتی سهم که در انگلیسی Intrinsic value نامیده میشود، یکی از اصطلاحات رایج بورس و بازار سرمایه است و به عنوان معیاری برای خرید و فروش مورد استفاده قرار میگیرد. این ارزش را بر اساس عوامل مختلف و با فرمولهای خاصی محاسبه میکنند اما قبل از پرداختن به آنها، لازم است تصویری کلی درباره این معیار داشته باشیم.

یک نکته مهم در این میان، درک تفاوت ارزش و قیمت است. تفاوت این دو مفهوم را در زندگی روزمره خود نیز مشاهده میکنیم. مثلا همه میدانند ارزش واقعی پراید بسیار کمتر از قیمت فعلی آن است! قیمت یعنی همان رقمی که سهم امروز با آن خرید و فروش میشود. این قیمت تحت تأثیر عوامل متعددی قرار دارد؛ عواملی مانند میزان عرضه و تقاضا، جو حاکم بر بازار، اوضاع ی کشور و … . ارزش ذاتی، اهمیت و سودمندی یک سهم را نشان میدهد و دو عامل قدرت سودآوری و چگونگی کسب سود روی آن تأثیر میگذارند.

کارشناسان و تحلیلگران برای مشخص کردن قدرت سودآوری یک سهم، تمامی ابعاد واحد اقتصادی مربوط به آن را مورد بررسی قرار میدهند و قابلیتهای آن را مشخص میکنند. در این راستا صورتهای مالی، پتانسیل رشد، داراییها و … یک شرکت بررسی میشود و در نهایت مشخص خواهد شد که آیا آن شرکت میتواند در آینده هم سودآوری خود را تکرار کند و افزایش دهد یا خیر. کیفیت و چگونگی کسب سود نیز با سنجیدن معیارهایی مثل میزان رضایت کارکنان و مشتریان، وضعیت در مقایسه با رقبا، میزان ریسک، پیشبینی وضعیت سود در آینده و … تعیین میشود. برای تعیین ارزش ذاتی، لازم است جریانها و صورتهای مالی شرکت در سالهای آینده پیشبینی شود.

ارزش ذاتی سهم فاکتوری است که در تحلیل بنیادی و رویکردهای فاندامنتال به بازار در نظر گرفته میشود. اگر قصد سرمایهگذاری بلندمدت داشته باشید، این فاکتور یکی از مهمترین عواملی است که باید در نظر بگیرید. قیمت و ارزش یک سهم وما با هم برابر نیستند اما تصور رایج این است که قیمت سهام در گذر زمان به سمت ارزش ذاتی آن حرکت میکند.

سرمایهگذارانی که رویکرد بنیادی دارند، زمانی که قیمت سهم از ارزش ذاتی آن کمتر باشد برای خرید اقدام میکنند. در این حالت ارزش بازاری از ارزش ذاتی سهم کمتر است و پیشبینی میشود قیمت در آینده بیشتر شود. به این بازار در انگلیسی undervalue میگویند. زمانی که قیمت از ارزش واقعی یک سهم بیشتر باشد با بازار overvalue مواجه هستیم. در این حالت، سرمایهگذاران برای فروش اقدام میکنند.

با این اوصاف، تفاوت ارزش و قیمت عامل مهمی برای سرمایهگذاران است و زمان ورود به بازار و خروج از آن را برایشان مشخص میکند.

اصطلاح حباب بازار، از همین تفاوت به وجود آمده است. زمانی که قیمت یک سهم از ارزش ذاتی آن بیشتر باشد، حباب مثبت به وجود آمده و لازم است برای فروش اقدام شود. برعکس، وقتی که قیمت سهم از ارزش واقعی آن کمتر باشد، حباب منفی شکل گرفته و فرصت مناسبی برای خرید محسوب میشود.

ارزش ذاتی سهم چگونه محاسبه میشود؟

محاسبه ارزش ذاتی سهم یک کار پیچیده و تخصصی است که با استفاده از فرمولهای مختلف و رویکردهای مختلف انجام میشود. اساسا تحلیل بنیادی یک روش تخصصصی است که هر کسی وقت و توانایی یادگیری آن را ندارد. به همین دلیل شرکتها و متخصصان مشاوره سرمایهگذاری به وجود آمدهاند تا تحلیلهای تخصصی خود را به سهامداران ارائه دهند و آنها را در زمینه خرید و فروش سهام راهنمایی کنند.

مدل گوردون یکی از روشهای رایج برای محاسبه ارزش ذاتی سهم است. مدلی که ارزش ذاتی سهام را، بر مبنای ارزش فعلی سود تقسیمی پیشبینیشده با نرخ ثابت، محاسبه میکند.

برای استفاده از این مدل، لازم است چند شاخص را در یک فرمول قرار دهید و ارزش واقعی سهام یک شرکت را به دست آورید. فرمول مدل گوردون برای محاسبه ارزش ذاتی سهم به این شکل است:

(Intrinsic value of stock = D÷(k-g

در این فرمول D سود تقسیمی مورد انتظار هر سهم، K بازده مورد انتظار سرمایهگذار و g نرخ رشد مورد انتظار سود تقسیمی سهام است.

ارزش داراییهای مالی شرکت چگونه محاسبه میشود؟

تحلیلگران بنیادی برای محاسبه ارزش ذاتی سهام یک شرکت، ارزش داراییهای آن شرکت را نیز محاسبه میکنند و برای این کار، رویکردهای مختلفی وجود دارد.

رویکرد ترامهای: در این رویکرد ارزش داراییهای شرکت، چه موارد مشهود و چه غیر مشهود، محاسبه میشود. یکی از روشهای رایج در رویکرد ترامهای، محاسبه ارزش خالص دارایی یا NAV شرکت است. فاکتور NAV معیاری برای مشخص کردن ارزش داراییهای یک شرکت است که در آن ذخیره کاهش ارزش داراییها، سود محقق شده بعد از تاریخ ترامه، ارزش افزوده پرتفوی غیر بورسی، ارزش افزوده پرتفوی بورسی و حقوق صاحبان سهام به هم اضافه و بر تعداد سهام شرکت تقسیم میشوند. در حقیقت در این روش، صحبتی از سود و زیان شرکت به میان نمیآید و تنها ترامه در نظر گرفته میشود.

رویکرد نسبی: در این روش، ارزش واقعی هر شرکت با توجه به شرکتهای مشابه تعیین میشود. کسانی که از این روش استفاده میکنند بر این عقیده هستند که داراییهای مشابه قاعدتا باید ارزش یکسانی داشته باشند. در این رویکرد، بیشتر از نسبت P/E استفاده میشود.

دو شرکت را در نظر بگیرید که از نظر نرخ رشد، ریسک و … شرایط مشابهی دارند. اگر P/E یکی از این شرکتها در مقایسه با دیگری پایین باشد، یعنی سهام آن شرکت زیر قیمت و کمتر از ارزش واقعی معامله میشود و جای رشد دارد. این شرایط فرصت مناسبی برای سرمایهگذاری محسوب میشود. البته P/E تنها گزینه موجود برای مقایسه در رویکرد نسبی نیست. در حقیقت بهتر است در مورد هر صنعتی از ضریبها و شاخصهای مخصوص آن استفاده کنیم تا نتیجه دقیقتری به دست آید.

رویکرد تنزیلی: کارشناسان این رویکرد را دقیقترین و مهمترین روش ارزشگذاری میدانند که با توجه به جریانهای نقدی تولیدی شرکت محاسبه میشود. در رویکرد تنزیلی، جریانهای نقد آتی شرکت با توجه به یک نرخ مشخص، تنزیل میشوند و به این ترتیب، ارزش فعلی شرکت به دست میآید.

سخن آخر

معیارهای مختلفی برای تصمیمگیری در مورد خرید یا فروش سهام وجود دارد. افرادی که در تحلیل بورس و بازار سرمایه رویکرد بنیادی دارند، قبل از خرید در نظر میگیرند که قیمت فعلی و ارزش ذاتی سهم چیست و چقدر است. آنها عقیده دارند قیمتها به مرور زمان به سمت میانگین ارزش ذاتی سهام حرکت خواهند کرد و تفاوت میان این دو مشخص میکند چه زمانی برای خرید یا فروش مناسب است.

یمه کردن سهام در اصل اوراق اختیار فروش تبعی است و به این معنی است که در این ابزار حرکات، نوسانات و زیان سهام بیمه میشود. یعنی سهامدار عمده اوراق را میفروشد و کسی که این اوراق را خریداری میکند، در صورت پایینتر آمدن قیمت سهم، زیان آن جبران میشود.

نکته مهم این است که تنها سهامدار عمده می تواند از این ابزار استفاده کند. امکان بیمه کردن سهم ابزار خوبی است و اطمینان در بازار را فراهم میکند و سهامداران عمده میتوانند از این ابزار که هزینه ندارد استفاده کنند.

طرح بیمه سهام از طریق عرضه اختیار فروش تبعی برای سهام شرکتهای پذیرفته شده در بورس تهران” در روز ۱۶ مرداد ۹۱ توسط شورای عالی بورس به تصویب رسید. بر اساس این طرح خریداران سهام ضمن آنکه از کسب حداقل سود معادل اوراق مشارکت اطمینان پیدا میکنند، میتوانند به کسب سودهای بیشتر ناشی از افزایش قیمت سهام در آینده امیدوار باشند.

دراین ابزار نوین فقط سهامداران حقیقی می توانند حضور داشته باشند. ساعت معاملات این محصول جدید که بعد از سهام، فیوچرز و اوراق بدهی، چهارمین ابزار مورد استفاده در بورس بشمار می رود، از ۱۲ الی ۱۲ و ۳۰ دقیقه و به صورت حراج پیوسته بوده و فقط عرضه کننده مجاز به فروش است.

کارمزد کارگزاران خریدار و فروشنده هر کدام ۴ دهم درصد بوده و از حق نظارت سازمان و سایر هزینه های معاملاتی معاف است. ارائه درخواست اعمال از سوی سهامدار و از طریق کارگزار وی به بورس حداکثر تا ساعت ۱۳ روز اعمال می شود.

نکته مهم : خریدار نمی تواند بیش از تعداد سهام پایه ای که در اختیار دارد، از اوراق اختیار فروش تبعی خریداری کند لذا تعداد اوراق اختیار فروش تبعی معتبر در پایان هر روز معاملاتی حداکثر می تواند معادل دارایی سهامدار در سهم پایه باشد. در صورتی که تعداد اوراق اختیار فروش تبعی تحت مالکیت سهامدار از تعداد سهم پایه تحت مالکیت وی در پایان هر روز بیشتر شود، اوراق اختیار فروش تبعی مازاد، باطل شده و عرضه کننده تعهدی در قبال آن نخواهد داشت

در این مقاله قصد داریم به معرفی تعدادی از اصطلاحات پرکاربرد و رایج بازار سرمایه بپردازیم. بدیهی است برخی از این اصطلاحات برای شما مخاطب گرامی آشنا است؛ اما به منظور جامع و کامل بودن مقاله مم به درج آنها هستیم.

نماد: نمایانگر مخفف نام و صنعت یک موسسه مالی است که سهام آن در بورس اوراق بهادار و یا فرابورس ایران منتشر شده است. علت این کار سهول

در این مقاله قصد داریم به معرفی تعدادی از اصطلاحات پرکاربرد و رایج بازار سرمایه بپردازیم. بدیهی است برخی از این اصطلاحات برای شما مخاطب گرامی آشنا است؛ اما به منظور جامع و کامل بودن مقاله مم به درج آنها هستیم.

نماد: نمایانگر مخفف نام و صنعت یک موسسه مالی است که سهام آن در بورس اوراق بهادار و یا فرابورس ایران منتشر شده است. علت این کار سهولت در بیان نام این موسسات می باشد. این مخفف در بین همه ی فعالان یکسان بوده و یک استاندارد واحد برای آن نظر گرفته می شود که عموما حرف اول نماد معرف صنعت و حروف بعدی مخففی از نام شرکت است؛ مثلا بجای شرکت خودروسازی سایپا، خساپا و به جای شرکت خودروسازی ایران خودرو دیزل، خاور می گویند.

دامنه نوسان: به مقدار مجازی که هر سهم می تواند طی یک روز در آن بازه تغییر قیمت دهد، دامنه نوسان گویند که در حال حاضر این مقدار برای سهام معمولی ۵% و برای شرکت هایی که در بازار پایه فعال هستند ۱۰% است. در بازههای زمانی و پس از رویدادهای خاص که بازارگردان و یا ناظر بازار صلاح بداند، این دامنه نوسان را از نمادها حذف می کنند تا بنا به مکانیزم عرضه و تقاضا قیمت واقعی سهم مشخص گردد.

توقف نماد: اگر امکان خرید و فروش در نمادی به دلایل متفاوت برای مدتی حذف شود و سهم بدون معامله باقی بماند، اصطلاحا گفته می شود نماد متوقف شده است. عموما سهم به علت برگزاری مجامع، بیشترین تغییر قیمت برای چند روز متوالی و سایر عواملی که برای یک نماد حائز اهمیت است، می تواند متوقف گردد.

سال مالی: به بازه ی زمانی یکسال گفته می شود که مبداء شروع فعالیت کار شرکت ها قرار می گیرد و سال مالی هر شرکت می تواند با شرکت دیگر متفاوت باشد، که این سال مالی در قسمت بالای صورت های مالی قید می گردد. فرضا عنوان می شود صورت مالی X برای سال مالی منتهی به تیرماه x139 .

صورت های مالی: برای موسساتی که سیستم حسابداری دوبل یا دوطرفه دارند، گزارشهای استانداردی تهیه میگردد که به آنها صورت های مالی گفته می شود، این صورت ها عموما به ۴ دسته، شامل صورت سود و زیان، ترامه، صورت جریان وجوه نقد و صورت سود و زیان جامع، تقسیم می گردند که توضیح درباره تک تک آنها در مقالاتی مجزا ارائه شده است.

ترامه: صورتی است که در آن میزان دارایی، بدهی و حقوق صاحبان سهام به تفکیک به نمایش گذاشته می شود.

صورت جریان وجه نقد: نشان میدهد که جریان مالی در بخش های عملیاتی، سرمایه گذاری و تامین مالی چگونه بوده است.

صورت سود و زیان: گزارشی از میزان کاهش و افزایش در دارایی های صاحبان سهام را نشان می دهد و صورت سود و زیان جامع کلیه عوامل تاثیر گذار مانند تعدیلات سنواتی و … را در حقوق صاحبان سهام نمایش می دهد.

سود هر سهم (EPS): پس از محاسبه ی سود خالص سال مالی، که از کسر نمودن هزینه های عملیاتی، مالی و مالیاتی از میزان فروش بدست می آید، اگر آن را بر تعداد کل سهام شرکت تقسیم کنیم، سود هر سهم یا EPS هر سهم بدست خواهد آمد که مخفف عبارت انگلیسی earning per share است.

سود تقسیمی هر سهم (DPS): بنا به تشخیص اکثریت سهامداران آن بخشی از EPS که بین سهامداران تقسیم می گردد را سود تقسیمی یا DPS هر سهم می نامند و مخفف عبارت انگلیسی per share dividend است. البته به جز تصمیم و رای اکثریت سهامداران عوامل دیگری در تعیین این سود نقش دارند که عبارتند از کف و سقف قانونی آن، قوانین مرتبط به اندوخته قانونی و سود تقسیمی و … .

P/E: از تقسیم قیمت هر سهم بر سود هر سهم عددی حاصل می گردد که به آن p/e می گویند و معیاری است برای مقایسه شرکت های یک صنعت و وضعیت آنها که در تحلیل بنیادی بکار می رود.

انواع روش های تحلیلی در بازار سرمایه: بطور عمومی سه نوع روش تحلیلی در بازارهای مالی رایج است که عبارتند از روش تکنیکال یا فنی، روش فاندامنتال یا بنیادی و تئوری مدرن پورتفو (MPT) . استفاده ترکیبی و مناسب از هر کدام از این روش ها می تواند ما را در کسب بازده مناسب یاری کند.

تحلیل تکنیکال: براساس نمودار قیمت سهام و پیشینه ی آن انجام می شود و بر سه اصل استوار است:۱- تاریخ تکرار می شود(رفتار روندها) ۲-همه چیز در قیمت لحاظ می شود ۳-همواره قیمت ها سقف قبلی خود را می شکنند.

تحلیل فاندامنتال: براساس روابط علت و معلولی رفتار نموده و بر دو قسم بالا به پایین و پایین به بالا تقسیم میگردد و بر اساس تاثیر عوامل اقتصادی و به استناد به صورت های مالی تحلیل خود را انجام میدهد. خوب است بدانیم تسلط بر این نوع تحلیل به مراتب از تحلیل تکنیکال سختتر است.

تئوری مدرن پورتفو (MPT): این تئوری که توسط آقای مارکویتز ارائه شد بر پایه تنوع بخشی بر دارایی ها سرمایه گذاری شده استوار است. با این کار ریسک نوسانات دارایی ها را که جنس متفاوتی دارند و رفتار متفاوتی نیز از خود نشان می دهند، کاهش می دهد.

مجامع: به اجتماع حداکثری سهامداران یک موسسه در زمان و مکان از پیش تعیین شده و رسمی، مجمع گفته میشود. مجامع به سه دسته کلی مجمع عمومی موسس، مجمع عمومی عادی سالیانه و مجمع عمومی فوق العاده تقسیم می شوند.

مجمع عمومی موسس: یک بار برای هر شرکت و در زمان تاسیس آن برگزار می گردد و برای اولین بار مدیران و بازرسان شرکت مشخص شده و رومه ای که آگهی های شرکت در آن درج شود، مشخص میگردد. این مجمع با حضور صاحبان نیمی از سهام شرکت رسمیت یافته و در غیر این صورت حداکثر برای دو نوبت دیگر قابل تمدید است. اگر دو نوبت بعدی نیز به حد نصاب نرسد، موسسین باید عدم تشکیل شرکت را اعلام کنند.

مجمع عمومی عادی سالیانه: پس از مشخص شدن اساسنامه شرکت، همه ساله مجمعی تشکیل می گردد به نام مجمع عمومی عادی سالیانه که در آن صورت های مالی شرکت به تصویب سهامداران می رسد و نسبت به تقسیم سود حاصل شده ی سال مالی تصمیم گیری انجام می گیرد. این مجمع نیز با حضور نیمی از صاحبان سهام رسمیت می یابد و در صورت عدم تشکیل، در نوبت بعدی با حضور هر تعداد از سهامداران رسمیت دارد.

مجمع عمومی فوق العاده: اگر بنا به دلایلی نیاز به تصمیم گیری های مهمی نظیر انحلال یا اعلام ورشکستگی شرکت باشد، خارج از زمان مقرر برای تشکیل مجمع عمومی عادی سالیانه، اعلام اطلاع رسانی عمومی جهت دعوت به مجمع صورت می گیرد. این مجمع همان مجمع عمومی فوق العاده است. این مجمع در نوبت اول با حداقل نیمی از سهامداران تشکیل می شود و در صورت عدم تشکیل در نوبت اول، نوبت دوم با حضور ۳/۱ اعضا نیز رسمی است. همچنین کلیه مصوبات با ۳/۲ آرای حاضر به تصویب می رسد.

بازار اولیه: به بازاری که سهام شرکت های بورسی برای اولین بار در آنجا عرضه می گردد، بازار اولیه گویند.

بازار ثانویه: پس از عرضه اولیه سهام در بازار اولیه، می توان آنرا در بازار ثانویه مورد داد و ستد قرار داد در واقع بازاری را که سهام بعد از بار اول خرید و فروش می شود را بازار ثانویه می نامند.

ادامه مطلب

تابلو خوانی و بازار خوانی در بورس چیست؟

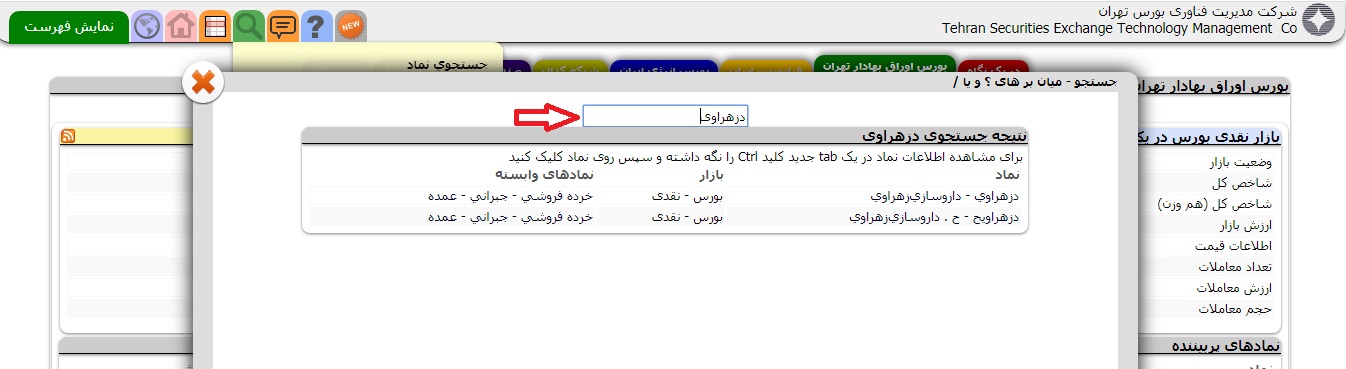

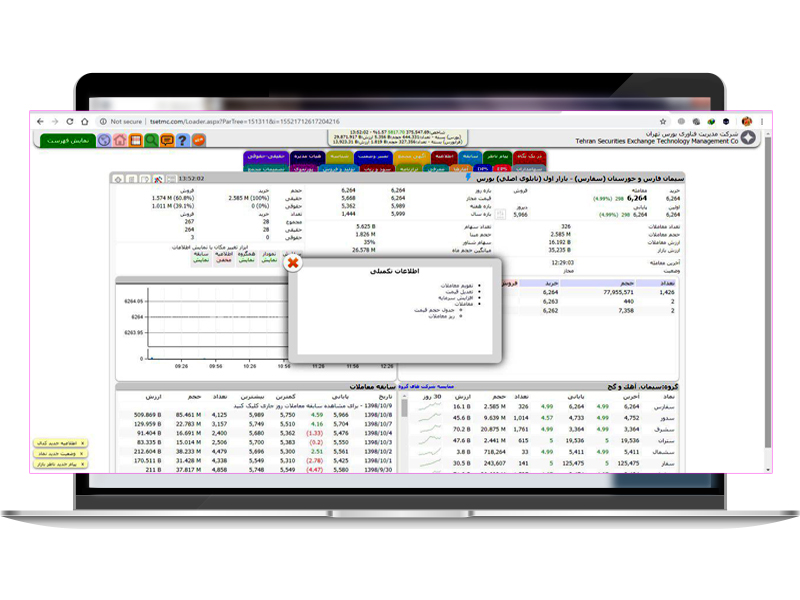

یکی از سایت های پرکاربرد جهت بررسی و خرید و فروش سهام، سایت مدیریت فناوری بورس تهران به آدرس WWW.TSETMC.COM است که اطلاعات جامعی از معاملات روزانه سهام در اختیار سرمایه گذار قرار میدهد. هر سهم در این سایت با نماد مخصوص به خود نمایش داده میشود. تابلو خوانی یعنی بررسی هر نماد، میزان خرید و فروش، نوسانهای قیمت، میزان عرضه و تقاضای سهامداران حقیقی و حقوقی و…که باعث شناخت وضعیت کوتاهمدت و میانمدت سهم میگردد. اگر به دنبال سهم خاصی باشیم، با جستجو در سایت (Tsetmc) مانند تصویر زیر میتوان سابقه معاملات آن سهم را مشاهده و بررسی نمود. در ادامه به بررسی سهم دزهراوی میپردازیم.

با کلیک بر روی دزهراوی» میتوان اطلاعات مربوط به معاملات این سهم را مشاهده نمود.

با کلیک بر روی دزهراوی» میتوان اطلاعات مربوط به معاملات این سهم را مشاهده نمود.

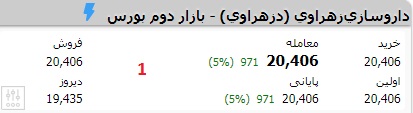

همانطور که در تصویر بالا ملاحظه میگردد، بخشهای مختلف اطلاعات مربوط به هر سهم با اعداد ۱ تا ۸ شمارهگذاری شده که در ادامه به توضیح هریک میپردازیم.

۱. قیمت

بخش اول وضعیت قیمت حال حاضر سهام را نشان میدهد. قیمت خرید بهترین سفارشی که در سطر اول سفارشات وجود دارد است. قیمت معامله بیانگر آخرین قیمت معاملهشده سهام است. قیمت اولین، اولین معاملهای که در نماد انجام شده است را نشان داده و قیمت پایانی، میانگین موزون قیمت های معاملهشده همان روز با توجه به حجم معاملات است. قیمت فروش نیز مانند قیمت خرید بوده و قیمت دیروز، قیمت پایانی روز گذشته را نشان میدهد.

چنانچه آخرین قیمت معامله نسبت به قیمت پایانی بیشتر باشد، نشاندهنده اقبال بازار به سهام است و روند مثبت احتمالی در روز بعد را نشان میدهد و برعکس. در محاسبه قیمت پایانی سهام، میزان حجم مبنای سهم نیز بررسی میشود و درصورتیکه تعداد سهام معاملهشده در یک روز بسیار کمتر از حجم مبنا باشد، قیمت پایانی نزدیک صفر است. در کل از قیمت پایانی برای محاسبه قیمت مجاز روز آینده استفاده میشود.

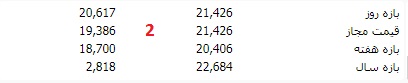

۲. بازه قیمتی

این بخش تغییرات سهم را بهصورت روزانه، هفتگی و سالیانه نشان میدهد. بازه روز حداقل و حداکثر قیمتی است که سهام شرکت در آن روز معامله شده است. قیمت مجاز قیمتی است که سهم میتواند روزانه در آن بازه نوسان داشته باشد. بازه هفته درواقع قیمت سهام شرکت در طی یک هفته را نشان میدهد و بازه سال قیمت سهام را در طی یک سال گذشته نشان میدهد؛ یعنی اگر امروز ۲۰ فروردین باشد قیمت سال نشاندهنده قیمت سهام شرکت از ۲۰ فروردین سال گذشته تا ۲۰ فروردین امسال است.

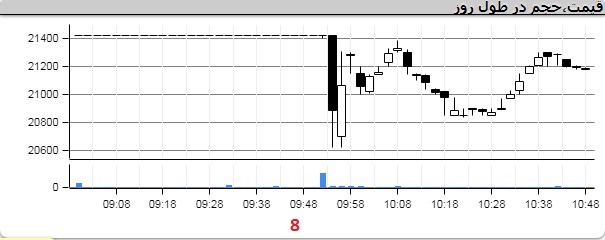

بهعنوانمثال بازه روز سهام دزهراوی در ساعت ۰۹:۰۰ اولین معامله سهم در قیمت ۲۰۶۱۷ ریال انجام شده و بعد از آن با افزایش تقاضا همراه و قیمت تا محدوده ۲۱۴۲۶ ریال رشد میکند و تا پایان معاملات نیز در همین محدوده معامله میشود. پس بازه روز سهم (۲۰۶۱۷ – ۲۱۴۲۶) ریال است.

۳. خرید و فروش حقیقی و حقوقی

در بازار سرمایه دو دسته سرمایهگذار داریم که شامل سرمایه گذاران حقیقی و سرمایه گذاران حقوقی است. سرمایه گذاران حقوقی، شرکتهای ثبتشدهای هستند که از طریق شرکت اقدام به دریافت کد بورسی نمودهاند (شرکت های سرمایه گذاری، سبدگردانی، صندوق های سرمایه گذاری و…). سرمایه گذاران حقیقی افرادی، هستند که اقدام به دریافت کد معاملاتی کرده و سپس به خرید و فروش سهام میپردازند.

یکی از بخشهای مهم سایت TSE این بخش است که در آن تعداد خریداران و فروشندگان، میزان خرید و فروش حقیقی ها و حقوقی ها و حجم معاملات آنها را نشان میدهد. با بررسی تعداد سرمایه گذاران حقیقی و حقوقی و حجم معاملات انجامشده، میتوان به تجزیه و تحلیل سهم موردنظر پرداخت. همانطور که در تصویر نماد دزهراوی مشاهده میشود سمت چپ مربوط به فروشندهها و سمت راست مربوط به خریداران است.

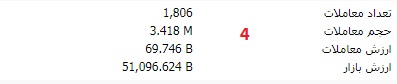

۴. معاملات

تعداد معاملات، تعداد معامله هایی که در یک سهم انجام شده است را نشان میدهد. بهعنوانمثال در نماد دزهراوی ۹۱۲۱ بار معامله بین خریدار و فروشنده انجام شده است و این عدد ربطی به حجم معاملات ندارد. حجم معاملات شامل تعداد سهام شرکت که در طی روز بین خریدار و فروشنده معامله میشود است. بهعنوانمثال حجم معاملات نماد دزهراوی ۱۶.۲۱۸ M (میلیون) سهم است.

ارزش معامله: سهام یک شرکت در طول روز و در ساعات معاملات تعیین شده با قیمتها و حجمهای گوناگون مورد معامله قرار میگیرد. بهعنوانمثال اگر شما ۵۰۰ سهم ۱۰۰۰ تومانی ارزش معامله شما ۵۰۰۰۰۰ تومان میشود. شخص دیگری ۶۰۰۰ سهم به قیمت ۱۰۵۰ تومان خریده باشد ارزش معامله آن ۶۳۰۰۰۰۰ تومان میشود. اگر به همین ترتیب ارزش کلیه معاملاتی که در طول روز در یک سهم انجام میشود را جمع کنیم، ارزش معامله آن سهم به دست میآید. ارزش بازار نیز از حاصلضرب تعداد سهام کل شرکت در قیمت پایانی سهم به دست میآید. مقایسه میزان حجم معاملات با میانگین حجم ماه، یکی از سیگنالهایی است که تابلوی معاملات بازار به ما میدهد که در کنار مباحث تکنیکالی میتوان از آن بهره برد.

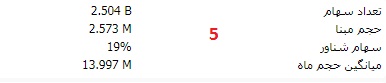

۵. حجم مبنا

تعداد سهام همانطور که از نام آن پیداست به تعداد سهامی که مورد معامله قرار گرفته است گفته میشود. حجم مبنا به حداقل تعداد سهامی گفته میشود که باید در طول یک روز معامله شود تا قیمت پایانی آن سهم بتواند نوسان مثبت یا منفی داشته باشد. فلسفه حجم مبنا برای کنترل رشد بیرویه قیمت سهام در سال ۱۳۸۲ با ۱۵ درصد از کل سهام یک شرکت طی یک سال تصویب گردید. بدین ترتیب حجم مبنای روزانه ۰۰۰۶/۰ (شش ده هزارم) کل سهام شرکت شد. در سال ۱۳۸۳ تغییر کرده و به ۲۰ درصد افزایش و حجم مبنا نیز ۰۰۰۸/۰ (هشت ده هزارم) افزایش یافت؛ اما از سال ۱۳۹۳ به ۱۰ درصد کاهش یافت. در اواخر سال ۱۳۹۸ این قانون مجدداً تغییر کرد و اکنون بر اساس میزان معاملات سهم و قیمت پایانی آن و بهصورت شناور محاسبه میشود.

سهام شناور درصدی از سهام شرکت است که در اختیار عموم قرار دارد. در سهام دزهراوی ۱۹ درصد سهام در اختیار مردم است و درواقع هرچقدر میزان درصد سهام شناور یک شرکت بیشتر باشد میتوان گفت سهام آن شرکت بر اساس عرضه و تقاضای واقعیتر قیمتگذاری شده است و کنترل قیمت سهام و فعالیتهای سفته بازی در چنین شرکتهایی کمتر اتفاق میافتد. میانگین حجم ماه هم میانگین تعداد سهامی است که در یک ماه اخیر معامله شده است.

۶. EPS و P/E

یکی از اطلاعات مهم در تابلو بورس، سود هر سهم شرکت (EPS) و نسبت قیمت به درآمد (P/E) برای هر سهم است. درواقع یکی از انواع صورت های مالی شرکتها، صورت سود و زیان است که نشاندهنده عملکرد یک شرکت در طی یک دوره زمانی است که محصول نهایی آن سود یا زیان است. هرگاه کل سود پس از کسر مالیات را به تعداد سهام تقسیم نماییم؛ سود هر سهم به دست خواهد آمد. چنانچه EPS در تابلوی معاملات سهام، منفی باشد نشاندهنده زیان ده بودن شرکت است.

P/E از تقسیم قیمت جاری سهم بر سود هر سهم به دست میآید. این نسبت بهعنوان ابزار دست تحلیل گران بوده که تلاش میکنند با تخمین دقیق آن بتوانند ارزش ذاتی یک شرکت را به دست آورند.

۷. خرید و فروش

این بخش روند کنونی معاملات سهم را نشان میدهد. بهطورکلی سه حالت در معاملات یک سهم میتواند رخ دهد. اول اینکه صف خرید باشد، دوم اینکه صف فروش باشد و سوم خرید و فروش بهصورت متعادل انجام شود. خرید و فروش اوراق بهادار در بورس بر اساس سازوکار حراج انجام میگردد. در این حراج اولویت اول قیمت مناسب و اولویت دوم زمان است.

بهعنوانمثال همانطور که در تصویر مشاهده میشود در سطر اول و قسمت تقاضا، ۱۱۲۰ درخواست خرید با حجم ۲.۴۲۱.۲۳۲ سهم را در ۲۰۴۰۶ ریال وجود دارد و در سطر دوم نیز ۷ سفارش درخواست خرید ۵۹۱۵ سهم در قیمت ۲۰۴۰۵ ریال و در سطر سوم ۴ سفارش درخواست خرید با حجم ۶۴۵۰ سهم در قیمت ۲۰۴۰۴ ریال را ثبت شده است. اگر به قیمت های خرید توجه کنید میبینید که در هر مرحله قیمت کاهش پیدا کرده است. پس در قسمت تقاضا کسی که بالاترین قیمت را پیشنهاد بدهد، سفارشش در ردیف اول قرار میگیرد. بهاینترتیب درخواستهای خرید از بالاترین قیمت به پایینترین قیمت اولویتبندی میشود. حال اگر شخصی درخواست خرید در قیمت ۲۰۴۰۶ ریال را داشته باشد و همزمان هم شخص دیگری همین قیمت را پیشنهاد بدهد، سامانه معاملات بهصورت خودکار اولویت خرید را به شخصی میدهد که زودتر سفارشش را ثبت کرده باشد. در قسمت عرضه موضوع برعکس بوده و قیمت از پایینترین به بالاترین قرار میگیرد.

درنهایت زمانی که قیمت پیشنهادی برای خرید سهم با قیمت پیشنهادی برای فروش سهم برابر باشد، معامله انجام میشود. در این حالت سامانه معاملاتی بهصورت خودکار خرید و فروش را در کسری از ثانیه انجام میدهد و بلافاصله سفارشهای انجامشده از سامانه معاملاتی حذف میشوند.

۸. نمودار قیمت و حجم

این نمودار بیانگر این است که در دامنه نوسان روز جاری چه حجمی و در چه قیمتی معامله شده است.

معاملات کد به کد در بورس

سهامداران در بازار بورس اوراق بهادار، اعم از حقیقی و حقوقی، دارای یک کد معاملاتی هستند. علاوه بر آن معمولاً سهامداران حقوقی چندین کد حقیقی هم برای انجام معاملات خود دارند. با استفاده از این کدها میتوانند سیگنالهای خرید یا فروش صادر کنند که با دانش تابلو خوانی قابلتشخیص هستند. سیگنال خرید در این مواقع وقتی صادر میشود که سهامدار حقوقی با کد حقوقی خود شروع به فروش سهم میکند و با کد حقیقی خود شروع به خرید میکند در این صورت قیمت افت میکند. سپس با استفاده از کد حقوقی شروع به خرید سهم در بازار کرده تا جایی که قیمت سهم در بازار افزایش یافته و در نهایت بعد از رشد قیمت با کد حقیقی اقدام به فروش سهم میکند و بهاینترتیب سود خوبی نصیب کد حقیقی خریدار میشود. همین حالت در جهت منفی و در هنگام کاهش قیمت نیز وجود دارد و میتواند در عرض چند ثانیه حجم معاملات را بهشدت افزایش دهد.

دلایل معاملات کد به کد در بورس

کد به کد کردن سهام در بازار سرمایه، هم توسط سهامداران حقوقی و هم حقیقی انجام میشود که میتواند دلایل مختلفی داشته باشد:

جابجایی سهم برای شروع یک حرکت مثبت در سهم (قرارگیری سهم در کف حمایتی مهم) و یا حرکت منفی در سهم (قرارگیری سهم در یک مقاومت سنگین و مهم).

فریب خریداران و فروشندگان و گمراهی آنها در تابلو خوانی

شناسایی روند معاملات کد به کد سهام

تابلو خوانی بورس در سایت مدیریت فناوری بورس تهران (tsetmc.com) بهعنوان یکی از مهمترین روشهای معاملاتی و تکمیلی در کنار تحلیل های بنیادی و تکنیکال، میتواند امکان رفتارشناسی و روانشناسی بازار را برای سرمایه گذار فراهم آورد. در معاملات روزانه، هنگامی که حجم معاملات در طی زمانهای خاصی بهسرعت افزایش مییابد و حالت غیر نرمال پیدا میکند، امکان انجام شدن معاملات کد به کد وجود دارد. برای این منظور، ریز معاملات روزانه در صفحه مربوط به هر نماد را میتوان مشاهده کرد.

یک سهم خاص را که معاملات آن بهصورت ناگهانی بسیار افزایش یافته در نظر میگیریم.

همانطور که در تصویر زیر میبینیم، در زمان مشخص و روی یک قیمت مشخص کد به کد انجام شده و پیشبینی میشود که سهامدار حقوقی برای سهم برنامهی خاصی دارد. مسلماً با این نوع کد به کد، هدف آن نزول سهم و خرید در قیمتهای پایین است.

انواع معاملات کد به کد در بورس

کد به کد کردن به صورتهای مختلف میتواند انجام شود که شامل کد به کد از حقیقی به حقیقی، از حقوقی به حقیقی، از حقوقی به حقوقی و از حقیقی به حقوقی است.

سیگنال خرید: فروش با کد حقوقی و خرید با کد حقیقی در محدودههای حمایتی (هدف حرکت رو به رشد در سهم).

سیگنال فروش: فروش با کد حقیقی و خرید با کد حقوقی در محدودههای مقاومتی (هدف خالی کردن و فروش سهم).

خرید و فروش با کد حقوقی (اهمیت موقعیت حمایتی سهم).

خرید و فروش با کد حقیقی (اهمیت موقعیت مقاومتی سهم).

موقعیت حمایتی موقعیتی است که انتظار میرود افت قیمت متوقف شده و ریزش بیشتری رخ ندهد.

موقعیت مقاومتی موقعیتی است که انتظار میرود عرضه زیاد شود و بهعنوان سد مقاومتی در برابر پیشروی سهم قرار گیرد.

یکی از مهمترین حالتهای قیدشده حالت کد به کد کردن در سهم از حقوقی به حقیقی است.

تفاوت معاملات کد به کد و بلوکی

معامله بلوکی مشمول کارمزد کارگزاری نمیشود، درحالیکه معامله کد به کد کارمزد دارد. به همین علت معامله کد به کد مهمتر از معامله بلوکی است.

کاربرد معامله بلوکی صرفاً شاخص سازی یا جابهجایی سهم بین دو حقوقی بزرگ است، ولی هدف معامله کد به کد پیاده کردن برنامههای خاص است. گاهی شاخص کل روزانه منفی است بهاینترتیب در برخی از نمادهای بازار ممکن است معامله بلوکی انجام شود. این معاملات بهمنظور مثبت کردن شاخص کل و یا کم کردن اثر منفی شاخص کل انجام میشود؛ بنابراین باید معاملات بلوکی را هر روز بررسی کرد چراکه ممکن است شاخص کل مثبت باشد و بهاشتباه فکر کرد که بازار هم مثبت است درصورتیکه بسیاری از نمادهای بازار منفی بوده و تنها معاملات بلوکی در یک سهم موجب رشد شاخص شده است.

معامله بلوکی یک معامله در یک ثانیه است ولی معامله کد به کد چندین معامله با قیمت و حجم واحد در یک ثانیه است. در مقابل نمادی که معاملات بلوکی داشته باشد عدد ۲، ۳ یا ۴ قرار میگیرد. تصویر زیر مربوط به یک معامله بلوکی است.

سخن آخر

تشخیص بهموقع معاملات کد به کد در بورس علاوه بر آنکه از گمراهی سهامداران و به طبع آن از ضرر و زیان جلوگیری میکند، میتواند سیگنالهای خرید یا فروش در یک سهم مناسب را نشان دهد که این مهم با داشتن دانش تابلو خوانی عملی است. هنگامیکه در نمادی معامله کد به کد صورت پذیرد، تعداد خریدار و فروشنده نیز دستخوش تغییراتی میشود که نشان میدهد معامله بین عدهای خاص انجام شده و درک درست این موضوع میتواند موقعیتهای مناسبی را برای سرمایهگذار در بازار ایجاد کند. به دنبال آن، مدیریت سرمایه مناسب هم میتواند ضامن بقا و ماندگاری سرمایه گذار در بازار بورس باشد؛ بنابراین پیشنهاد میشود از این مباحث بهعنوان اصول اساسی موفقیت در بازار استفاده شود.

درست است که شاخص عملکرد و وضعیت بورس را نشان می دهد، اما مثبت یا منفی بودن شاخص وما به معنی مثبت یا منفی بودن کل بورس نیست. بلکه شاخص وضعیت کلی بورس را به ما نشان می دهد. در خیلی از مواقع ممکن است چند شرکت بزرگ که وزن زیادی (سرمایه و ارزش بازار زیادی) دارند، در حالی که وضعیت بسیاری از شرکتهای دیگر متفاوت است، با مثبت یا منفی شدنشان شاخص کل را مثبت یا منفی بکنند. در این مواقع شاخص هم وزن قیمت یا شاخص کل هم وزن می تواند به شکل بهتری وضعیت کلی بازار را به ما نشان دهد، چون در شاخص هم وزن، وزن تمامی شرکت های بورسی مساوی در نظر گرفته می شود و دیگر شرکت های بزرگ نمی توانند شاخص را به واسطه سرمایه زیادشان تحت تاثیر قرار دهند.

سعی کردم یه سری استراتژی هایی که در بازار به راحتی از کنار انها رد میشویم را گرد آوری کنم برای خودم و شما دوستان برای یاد اوری به نظر میاد بد نباشه

۲– رشد یک سهم بیانگر امیدواریهایی است که خریداران نسبت به آینده آن سهم دارند. پس گذشته آن را فراموش کنید.

۳– وقتی قیمت یک سهم نتواند بالاتر رود، پایین میآید.

۴– هر چه تعداد دفعات برخورد نمودار با خطوط حمایت و مقاومت در طول زمان بیشتر باشد، آن خطوط از اعتبار بالاتری برخوردارند.

۵– تحلیل تکنیکال برای سهام شرکتهایی که به تازگی در بورس پذیرفته شدهاند، کاربردی ندارد، زیرا شرکتهای تازه وارد، گذشته نموداری ندارند، بنابراین، نمیتوان رفتار آینده آنها را از طریق تحلیل تکنیکال که بر اساس روندهای گذشته استوار است، پیشبینی کرد.

۶– برای تایید صحت پیش بینی خود حتما از چندین شاخص استفاده نمایید.

۷– چنانچه شیب روند نزدیک به ۴۵ درجه باشد، روند پایدارتر خواهد بود. شیبهای خیلی تند به سرعت روند متعادلتری را پیش میگیرند و شیبهای خیلی ملایم معمولا بیاهمیت هستند و روند محسوب نمیشوند.

۸– زمانهای مناسب برای خرید سهام: پس از برگزاری مجمع و تقسیم سود؛ زمانی که شاخص کل مدتها روند منفی داشته است؛ زمانی که روند قیمت سهام منفی بوده و قیمت به اندازه کافی جذاب شده است؛ هر زمانی که بر اثر رخدادهای ی- اقتصادی قیمت سهام افت نموده باشد؛ عرضه اولیه سهام (پذیرهنویسی).

۹– هرگز فریب تبلیغات برخی از شرکتهای بورسی را نخورید، دنیای واقعی چیز دیگری است.

۱۰– در بازار افزایشی وقتی قیمتها به صورت پیوسته بالاتر از خط روند حرکت کنند ولی قدرت این را نداشته باشد تا به خط کانال برسند، علامت این است که روند به زودی در جهت مع شکسته میشود و برعکس.

۱۱– در بررسی نمودارهای مربوط به حجم و قیمت، به چرخههای هر سهم یا شرکت نیز توجه نمایید. این امر کمک بسیاری در پیش بینی رفتار آینده سهم دارد.رفتاری که هر سهم در دورههای مشابه سالهای گذشته از خود نشان داده به احتمال زیاد تکرار میشود.

۱۲– بعضا در معاملات کوتاه مدت پیش میآید که مدتی باید صبر کنید تا سهام مورد نظرتان شروع به رشد نماید. در این مدت پول شما در آن سهام بلوکه میشود.همیشه مقداری نقدینگی آزاد داشته باشید تا از فرصتهای جدید پیش آمده نیز بتوانید استفاده کنید.

۱۳– روندها تا زمانیکه عوامل بنیادی بر آنها تاثیر نگذارند، جهت خود را حفظ میکنند.

۱۴– انواع میانگینها شرایط گذشته و حال سهام را نشان میدهند و به تنهایی چشماندازی نسبت به آینده سهم به معاملهگران نمیدهند. ضمن آنکه بررسی میانگینها در روندهای خنثی بیفایده است.

۱۵– خرید و فروش پلکانی به این معنی است که با مشاهده اولین اخطار، اقدام به شروع ورود به بازار یا خروج از آن میکنید و با اخطارهای بعدی، فرآیند خرید یا فروش را ادامه میدهید.

۱۶– سه اصل کلی تحلیل تکنیکی به قرار زیر است:

همه چیز سهام در قیمت آن نهفته است؛ قیمت سهام بر اساس الگوهای خاصی حرکت میکند و روند قیمت در مواجهه با تغییرات بازار مقاومت میکند؛ روندها در طول زمان قابل تکرار است.

۱۷– بیشتر برگشتهای قیمت در ۳۸ درصد و ۵۰ درصد تصحیح فیبوناچی صورت میگیرد. فیبوناچی یکی از ابزارهای حرفهای تحلیل تکنیکال است.

۱۸– تغییرات حجم زودتر از تغییرات قیمت اتفاق میافتد اما بررسی حجم در درجه دوم اهمیت قرار دارد. حجم، تاییدکننده روند قیمت است.

۱۹– هر اطلاعاتی را که از هرجا به دست میآورید باور نکنید. روحیه کند و کاو داشته باشید، تحقیق کنید و زود به نتیجه نرسید. به یاد داشته باشید که همیشه اطلاعاتی وجود دارد که نادرست است و موجب گمراهی بیشتر معاملهگر میشود.

۲۰– گاهی ممکن است پس از خرید سهمی شاهد افت قیمت آن باشید. در این موارد، بلافاصله اقدام به فروش سهم نکنید، ممکن است این وضعیت ناشی از یک اصلاح موقت قیمت باشد.

۲۱– هیچ وقت با هدف دریافت سودهای آنی و کلان، اصول ابتدایی خرید و فروش سهام را زیر پا نگذارید؛ به ریسک آن نمیارزد.

۲۲– بسیاری از ضرر و زیانهایی که در بورس متحمل میشویم حاصل شتابزدگی در فرآیند خرید و فروش و تن دادن به احساسات زودگذر است. یادتان باشد که همیشه در بازار سرمایه فرصت وجود دارد بنابراین، از عجله کردن دست بردارید.

۲۳– تحلیل تکنیکال برای پیش بینی آینده از احتمالات سخن میگوید بنابراین، هیچ قطعیتی در آن وجود ندارد.

۲۴– یک چارتیست (تحلیلگر تکنیکال) همیشه باید ابتدا نمودار شاخص کل را بررسی نماید تا برآوردی از کل بازار به دست آورد سپس اقدام به بررسی صنعت مورد نظر و دست آخر نمودار یک شرکت خاص را تجزیه تحلیل نماید.

۲۵– سعی نمایید دلایل خود را برای خرید یک سهم یادداشت کنید. این کار دو حسن دارد: اولا بلافاصله و با کوچکترین ناملایمتی بازار، تصمیم به فروش سهم نخواهید گرفت و ثانیا ممکن است دریابید که دلایل واهی و ضعیفی برای خرید یک سهم دارید و از خرید آن منصرف شوید. دلایل واهی مانند سفارش یک شخص یا یک سایت یا احساسات مثبتی که ما نسبت به بعضی از شرکتها داریم.

۲۶– بزرگترین راز باقی ماندن در بازار بورس این است که ضرر را محدود کنیم و سریع از معاملهای که وارد ضرر شده است، خارج شویم.

۲۷– سهام شرکتها مانند انسانها هستند. خصوصیات کلی مشترک دارند ولی در جزئیات، پیچیده و متفاوتند. بنابراین، رفتار هر سهم را تنها با خود آن سهم مقایسه کنید.

۲۸– در روندهای صعودی سهامی خریداری شود که قدرت نسبی بالا دارد و در روندهای نزولی سهامی فروخته شود که قدرت نسبی پائین دارد. قدرت نسبی، مقایسه نوسان قیمتی یک شرکت با صنعتش یا یک صنعت با کل بازار است.

۲۹– سهام را گران بخرید و گرانتر بفروشید. این جمله به این معناست که هر چند در روندهای نزولی نیز میتوان سود خوبی کسب کرد، اما بهتر این است که از روند صعودی سهم مطمئن شده سپس اقدام به خرید نمایید.

۳۰– کسی که مردد است یکی از دو تحلیل بنیادی یا تکنیکی را جهت یادگیری انتخاب نماید، با انتخاب تحلیل تکنیکی احتمال موفقیت بیشتری خواهد داشت، چرا که همیشه عوامل بنیادی تاثیر خود را بر قیمت سهام میگذارد. به همین دلیل، بررسی نمودارها شبیه به راه میانبر است.

۳۱– داشتن روانی سالم و شخصیتی قدرتمند بیش از دانش به فرد سرمایهگذار کمک میکند.

۳۲– همیشه به دنبال خرید سهامی باشید که تاریخچه خوبی داشته باشد.

۳۳– یادگیری تحلیل تکنیکال میتواند تا ۷۰ درصد شانس موفقیت شما را در بورس افزایش دهد. پس برای آن ۳۰ درصد احتمال خطا از قبل برنامه داشته باشید.

۳۴– در بازار بورس غیرممکن وجود ندارد.

۳۵– در هنگام خرید و فروش در بورس به احساس خود اطمینان کنید اما به آن تکیه نکنید

- رویای بیت کوین Bitcoin Dream

- پرسش و پاسخ وردپرس

- سایت کیم کالا فروشگاه اینترنتی

- Lotus Water

- Psychology

- سایه وارونه

- داده پردازی نرم افکار

- اپیکیشن نت مانی net money

- مرکز تخصصی گچبری و قالبسازی آذین

- بیوگرافی

- ابوالفضل بابادی شوراب

- گروه هنری اولین اکشن سازان جوان

- اقیانوس طلایی

- .:: تنفّس صــــبح ::.

- شین نویسه

- خبر

- شهدای مدافع حرم

- پایکد

- نقاشی کشیدن

- درمان مو

- کبدچرب

- Sh.S

- نمونه سوالات استخدامی بانک تجارت (فروردین 1400)

- رسانه ارزهای دیجیتال و صرافی Coinex

- مرکز ماساژ در تهران

درباره این سایت